Apakah Margin dalam Sistem Koperasi Syariah Sama dengan Riba?

Syaiful Khoir - BmtImJateng

Jum'at, 24 Jan' 2025 13.00 WIB.

Foto Ilustrasi Syaiful Khoir

Riba merupakan salah satu hal yang dilarang secara tegas dalam Islam. Dalam Al-Qur’an, Allah SWT berfirman:

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.” (QS. Ali-Imran: 130)

Larangan ini juga ditegaskan dalam berbagai hadis Nabi Muhammad SAW, salah satunya:

“Setiap kelebihan dalam hutang adalah riba.” (HR. Bukhari dan Muslim)

Namun, dalam praktik keuangan modern, khususnya di lembaga keuangan syariah, muncul konsep “margin” yang sering dikaitkan dengan riba. Artikel ini bertujuan untuk membahas apakah margin dalam sistem Koperasi syariah termasuk riba atau tidak, dengan pendekatan analisis hukum, etika, dan prinsip keuangan Islam.

Definisi Riba dan Larangannya

Secara bahasa, riba berarti “pertambahan” atau “kelebihan”. Dalam terminologi syariah, riba adalah segala tambahan yang tidak sah atau tidak dibenarkan dalam suatu transaksi. Ulama membagi riba menjadi dua jenis utama:

Riba Nasi’ah: Tambahan yang dikenakan karena adanya penundaan pembayaran atau pelunasan hutang.

Contohnya, seorang peminjam diwajibkan membayar lebih banyak jika ia tidak melunasi pinjamannya dalam waktu yang telah ditentukan.

Riba Fadl: Tambahan yang terjadi dalam pertukaran barang sejenis dengan takaran atau ukuran yang tidak seimbang.

Misalnya, menukar 1 kg gandum dengan 1,5 kg gandum.

Larangan riba bertujuan untuk mencegah eksploitasi, menjaga keadilan, dan melindungi pihak-pihak yang lemah dalam transaksi.

Margin ini biasanya diterapkan dalam akad-akad syariah seperti:

Murabahah (Jual Beli dengan Margin)

Koperasi membeli barang yang dibutuhkan oleh Anggota, kemudian menjualnya kepada Anggota dengan harga yang mencakup harga pokok ditambah margin keuntungan yang telah disepakati.

Contoh: Anggota ingin membeli mobil seharga Rp200 juta. Koperasi membelinya terlebih dahulu, lalu menjualnya kepada Anggota dengan harga Rp220 juta (harga pokok + margin Rp20 juta). Harga ini disepakati di awal dan tidak berubah selama masa pembayaran.

Mudharabah (Bagi Hasil)

Koperasi dan Anggota bekerja sama dalam suatu investasi. Anggota memberikan dana, sementara Koperasi mengelola dana tersebut. Keuntungan dibagi berdasarkan nisbah yang disepakati di awal.

Musyarakah (Kerja Sama)

Koperasi dan Anggota bekerja sama dengan memberikan modal untuk suatu usaha. Keuntungan dibagi sesuai dengan porsi modal masing-masing, sedangkan kerugian ditanggung sesuai kontribusi modal.

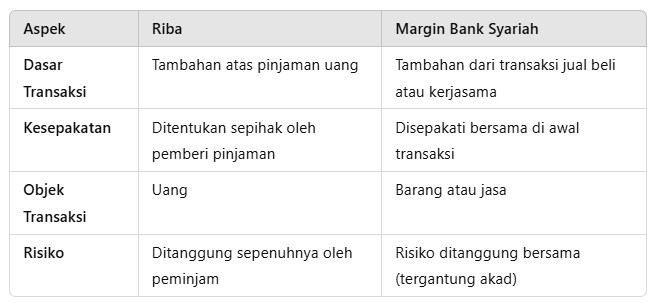

Perbedaan Antara Margin dan Riba

Meski sekilas margin terlihat seperti tambahan yang menyerupai riba, terdapat perbedaan mendasar antara keduanya, baik dari segi konsep maupun implementasi:

Analogi Murabahah dan Jual Beli Umum

Dalam akad murabahah, koperasi bertindak sebagai penjual dan Anggota sebagai pembeli. Koperasi tidak memberikan uang tunai kepada Anggota, melainkan barang atau aset yang dibutuhkan. Margin keuntungan koperasi dianggap sah karena transaksi tersebut merupakan jual beli, bukan pinjaman.

Perspektif Hukum dan Etika Keuangan Islam

1. Legalitas Margin dalam Syariah

Margin yang diterapkan dalam transaksi syariah telah disetujui oleh para ulama dan lembaga keuangan syariah internasional. Akad-akad seperti murabahah, mudharabah, dan musyarakah memiliki landasan hukum yang kuat dalam fiqih Islam, asalkan memenuhi syarat-syarat berikut:

Transparansi: Semua biaya, harga pokok, dan margin keuntungan harus dijelaskan kepada Anggota di awal transaksi.

Kesepakatan Bersama: Margin tidak boleh dipaksakan sepihak, melainkan harus disetujui kedua belah pihak.

Objek yang Jelas: Barang atau jasa yang diperjualbelikan harus halal, jelas, dan bermanfaat.

2. Etika dalam Transaksi Syariah

Islam mengajarkan prinsip keadilan, keseimbangan, dan kerjasama dalam muamalah (interaksi sosial dan ekonomi). Sistem margin koperasi syariah dirancang untuk menghindari eksploitasi dan menciptakan manfaat bagi semua pihak:

Anggota mendapatkan kemudahan dalam pembiayaan tanpa melanggar syariah.

Koperasi memperoleh keuntungan yang sah sebagai imbalan atas jasa dan risikonya.

Kritik dan Tantangan

Meski margin dalam koperasi syariah telah dianggap sah secara syariah, tetap ada kritik dan tantangan yang perlu diperhatikan:

Kesalahpahaman tentang Margin dan Riba

Sebagian masyarakat masih menganggap margin sebagai bentuk riba karena adanya tambahan pembayaran.

Edukasi yang lebih luas diperlukan untuk menjelaskan perbedaan mendasar antara keduanya.

Penerapan yang Tidak Tepat

Dalam beberapa kasus, ada lembaga keuangan syariah yang kurang transparan dalam menjelaskan margin kepada Anggota, sehingga menimbulkan kecurigaan.

Kompetisi dengan Lembaga Konvensional

Margin koperasi syariah sering dibandingkan dengan bunga bank konvensional. Untuk mengatasi hal ini, koperasi syariah perlu meningkatkan efisiensi dan inovasi produknya.

Berdasarkan analisis di atas, margin yang diterapkan dalam sistem koperasi syariah tidak termasuk riba, karena:

Didasarkan pada transaksi jual beli atau kerja sama yang sah menurut syariah.

Disepakati bersama di awal tanpa unsur pemaksaan.

Risiko ditanggung bersama oleh koperasi dan Anggota, tergantung pada jenis akad.

Sistem margin dalam koperasi syariah dirancang untuk memberikan alternatif yang halal dan adil bagi umat Islam dalam memenuhi kebutuhan finansial mereka. Namun, transparansi, edukasi, dan komitmen terhadap prinsip-prinsip syariah tetap diperlukan agar kepercayaan masyarakat terhadap koperasi syariah semakin meningkat.

Artikel Lainnya..

13/6/'24

Pentingnya Literasi Digital di Era Modern

15/6/'24

Fikih Haji Murur (Mazhab Ringan)

Penulis : Syaiful Khoir, M.Kom

Penulis : Dr. Muh. Nursalim

15/6/'24

MENJUAL KULIT HEWAN QURBAN

Penulis : Dr. Muh. Nursalim

21/6/'24

Mengapa Pembayaran Digital Semakin Populer

Penulis : Dr. Syaiful Khoir, M.Kom

21/6/'24

Ganti Istri Ala Ismail

Penulis : Dr. Muh Nursalim, M.Ag

26/6/'24

Cara mudah masuk surga tanpa mampir ke neraka

Penulis Dr. Muh Nursalim, M.Ag.

31/12/24

Muhasabah Akhir Tahun 2024

Penulis Dr. Syaiful Amri Al Khoir, S.Kom., M.Kom..

08 Januari 2025

FATWA IBNU TAIMIYAH

Penulis Dr. Muh Nursalim.

13 Januari 2025

Bijak Menggunakan Media Sosial di Era Digital

Penulis Dr. Syaiful Khoir, M.Kom.

15 Januari 2025

Lima tahap menghadirkan hati menurut Imam Ghazali

Penulis Dr. Muh Nursalim

Informasi BMT-IM

Kantor pusat Jl. Gemolong -Sragen Km. 01, Klenthang, Gemolong, Sragen, Jateng. 0271 679 3007

Media Sosial

Hubungi Kami

0271 679 3007

0813 9244 8313

office@bmt-im.com

Produk & Layanan

Berita & Pembaruan